Mall & Retail continua con el análisis del estudio EL MAPA DE LOS CENTROS COMERCIALES 2019, donde realiza un pormenorizado análisis del comportamiento de los centros comerciales en nuestro país. En la presente edición, nos detendremos en el análisis de los centros 20 principales malls de unipropedad.

Colombia ha venido atravesando un proceso de transición de la estructura de propiedad de los centros comerciales pasando de un régimen de propiedad horizontal a las de un régimen de propiedad única.

Los primeros nacieron en la década de los setenta, cuando importantes constructores migraron de la construcción de vivienda a la de espacios comerciales. Su propósito fue promover, construir, vender y salir del negocio, para un grupo de comerciantes e inversionistas que comenzaban a entender las actividades inmobiliarias como una oportunidad de un próspero negocio. Los principales centros comerciales del país nacieron bajo este modelo, que aprovecharon en su época unas ciudades principales en expansión para ubicarse en lugares que hoy son zonas privilegiadas en el contexto de la ciudad. Su régimen de actuación estuvo enmarcado en la Ley 675 de 2002, que por fue promulgada para atender las necesidades de las propiedades horizontales.

El modelo permitió el desarrollo de la industria, sin embargo tenía limitaciones que restringía su gestión.

Por otro lado la industria de centros comerciales del mundo, estableció desde sus inicios modelo de gestión de propiedad única, donde un grupo de inversores desarrollaban activos comerciales y los operaban como verdaderas empresas, que se ajustaban de manera rápida a los cambios de entorno, la reconfiguración de áreas, la rapidez en la toma de decisión generando relaciones de largo alcance con los retailers.

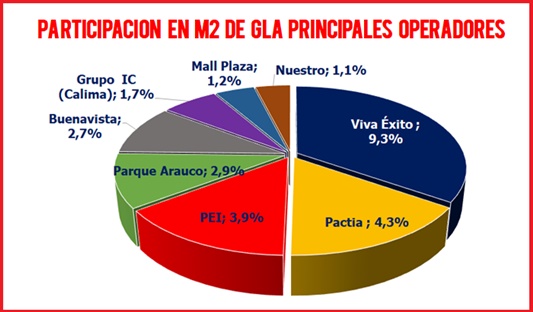

Las cifras

Al cierre del 2018, Colombia cerró con un total de 239 centros comerciales, de los cuales las 10 empresas operadoras de propiedad única tienen el 27.8% del GLA disponible. La líder de la categoría es Viva del Grupo Éxito que tiene el 9,3% del total, seguido con Gran Plaza del Grupo Pactia con el 4.3%. El tercer lugar lo tiene el PEI (Patrimonio Autónomo Estrategias Inmobiliarias), propietario de los centros comerciales Único, Plaza Central, Jardín Plaza, Atlantis e Ideo, entre otros activos comerciales.

De los operadores internacionales, la chilena Parque Arauco es el principal gestor con 4 activos que suman 155.500 de GLA.

Los líderes en ingresos

El Centro Comercial Calima, es el principal centro comercial de propiedad única, con unos ingresos operacionales ordinarios de $ 91.100 millones al cierre del 2018. Estos ingresos, corresponden a la facturación de arriendos mínimos, porcentuales, servicios básicos y otros. La parte de este centro comercial que era propiedad de Almacenes La 14, fue adquirida por del fondo de capital privado Nuevo Mundo, perteneciente al Grupo IC.

El segundo lugar fue ocupado por Parque La Colina, cuyos ingresos ordinarios ascendieron a $ 69.729 millones. El tercer lugar lo ocupó Fontanar, con una facturación operacional de $ 53.910 millones.

Por m2 de GLA, Parque Arauco lidera el ranking con $ 1,1millones, seguido de Calima con $ 979 mil y el tercer lugar Fontanar con $ 948 mil.

Para obtener la información detallada del estudio EL MAPA DE LOS CENTROS COMERCIALES 2019, escríbenos a gerentecomercial@mallyretail.com

Fuente: Leopoldo Vargas Brand -Gerente Mall & Retail.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.