El mercado de centros comerciales en Colombia mantiene una estructura particular donde la propiedad horizontal sigue teniendo un peso determinante en la configuración del sector. Cerca del 36,3% del área arrendable del país se concentra en operadores de propiedad única muchos de ellos internacionales, mientras que el 63,7% restante corresponde a esquemas de propiedad horizontal.

Esta distribución tiene un origen claro: durante décadas, el desarrollo del retail moderno en Colombia se basó en el modelo de “construir para vender”, lo que permitió la atomización de la propiedad en múltiples inversionistas dentro de un mismo activo. Hoy, esta fragmentación contrasta con la eficiencia y velocidad de decisión que logran los portafolios integrados.

En este contexto, la movida de Cenco Malls marca un punto de inflexión en 2026. La adquisición del 51% de Plaza Central Centro Comercial le permite a la compañía pasar de una posición secundaria —con presencia desde 2013 y cerca de 200.000 m² arrendables— a consolidarse dentro del grupo de jugadores relevantes del país. Plaza Central, con aproximadamente 65.000 m² de GLA, más de 300 locales, se convierte en un activo estratégico que eleva la calidad del portafolio.

La firma chilena engrosó su presencia y se acerca a jugadores destacados como PEI y Parque Arauco. A esto se suma la llegada de Andrés Carne de Res a Cenco Limonar en Cali, reflejando una estrategia donde la operación comercial y la atracción de tráfico se integran con el negocio inmobiliario.

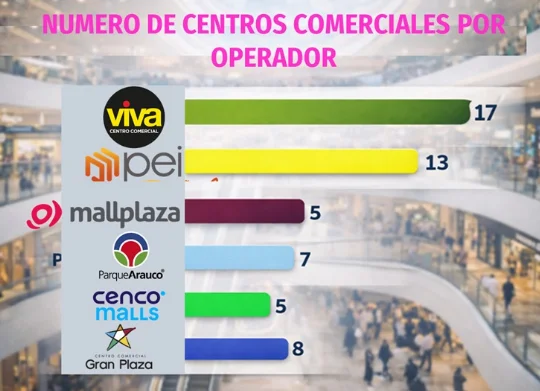

El liderazgo del negocio inmobiliario en el país lo tiene el Grupo Éxito a través de Viva Malls. Con 17 activos y cerca de 580.000 m² de área arrendable, la plataforma registró un crecimiento del 11,3% en 2025, consolidando su posición como el mayor actor del país. La compañía no solo crece en metros cuadrados, sino que continúa desarrollando nuevos activos estratégicos como Viva Suba en Bogotá, un proyecto de aproximadamente US$120 millones que iniciará obra en 2026, reforzando su presencia en mercados urbanos de alta densidad.

Por su parte, Parque Arauco ha demostrado que el valor del portafolio no depende únicamente del tamaño, sino de la productividad de los activos. En Colombia, con 258.500 m² arrendables, la compañía registró en 2025 algunos de los mejores indicadores del mercado. Parque La Colina alcanzó ventas por m² de COP $1.397.858, seguido de Titán Plaza con COP $1.383.870. En términos inmobiliarios, los ingresos promediaron COP $119.448 por m² (+8,1%), con una clara diferenciación entre activos, lo que evidencia una gestión enfocada en maximizar el desempeño individual.

Mallplaza, por su parte, continúa consolidando una operación eficiente con 277.145 m² arrendables distribuidos en cinco activos. La compañía mantiene niveles de ocupación cercanos al 97% y ventas de locatarios por $832.411 por m², lo que refleja una estrategia enfocada en estabilidad operativa y activos bien ubicados. Su presencia en ciudades clave como Bogotá, Barranquilla, Cali y Cartagena le permite capturar diferentes dinámicas de consumo.

Finalmente, el análisis del PEI y la plataforma Gran Plaza —desarrollada por Pactia— muestra dos enfoques distintos pero complementarios dentro del mercado. PEI consolida 13 activos con más de 310.000 m² arrendables, bajo una lógica de inversión diversificada. Por su parte, Gran Plaza se posiciona como una de las plataformas más relevantes en ciudades intermedias, con un portafolio de 8 con 180.236 mts2 de GLA, capturando consumo regional y ampliando la cobertura del retail moderno más allá de las principales capitales.

De acuerdo con Leopoldo Vargas Brand, CEO de Mall & Retail, “el mercado de centros comerciales en Colombia está entrando en una nueva etapa donde la escala, la calidad del activo y la capacidad de operación se convierten en los principales diferenciadores. La entrada de Cenco Malls a Plaza Central confirma que los activos dominantes seguirán cambiando de manos hacia jugadores capaces de gestionarlos de manera más eficiente dentro de portafolios regionales”.

Fuente: Mall & Retail.