La más reciente medición de Top of Mind (TOM) de Revista Dinero y YanHaas vuelve a poner sobre la mesa una transformación clave en la gestión de marca: el crecimiento ya no es una consecuencia natural de la presencia en el mercado, sino el resultado de una construcción estratégica basada en datos y percepción.

Durante décadas, el TOM fue el principal indicador de éxito, entendido como la capacidad de una marca de ser la primera en la mente del consumidor. Sin embargo, el entorno actual —más competitivo, informado y exigente— ha redefinido su alcance. Hoy, la recordación por sí sola es insuficiente si no se articula con cuatro variables críticas: confianza, innovación, responsabilidad social empresarial (RSE) y sostenibilidad.

La confianza se ha convertido en el principal acelerador de decisiones, al reducir la fricción en un entorno saturado de opciones. La innovación, más allá de lo tecnológico, se traduce en la capacidad de resolver necesidades cotidianas de forma distinta, evitando la trampa de la indiferenciación. La RSE conecta a la marca con el propósito social, mientras que la sostenibilidad deja de ser un atributo aspiracional para convertirse en un requisito de permanencia, especialmente frente a nuevas generaciones. En este contexto, el TOM evoluciona hacia un indicador más robusto: ya no mide solo recordación, sino relevancia competitiva y conexión emocional, elementos que impactan directamente el desempeño financiero de las compañías.

En la industria de centros comerciales, esta evolución cobra una importancia estratégica aún mayor. Se trata de una categoría altamente atomizada —con más de 266 activos en Colombia y una expansión constante— donde la diferenciación se vuelve cada vez más compleja. En este escenario, el TOM define qué malls logran posicionarse en el conjunto prioritario de opciones que el consumidor considera al momento de decidir a dónde ir, lo cual tiene implicaciones directas en la frecuencia de visita. Un mayor nivel de recordación no solo incrementa el tráfico, sino que también influye en el tiempo de permanencia y en el gasto promedio por visita.

Desde una perspectiva financiera, esto se traduce en mejores ventas para los locatarios, mayor estabilidad en los ingresos por arrendamiento y, en última instancia, una valorización superior del activo. Por eso, el TOM debe ser gestionado como un KPI estratégico, al mismo nivel que indicadores como ventas por metro cuadrado o tasa de ocupación.

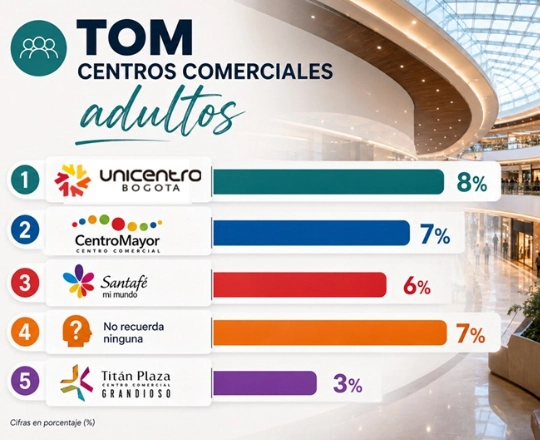

Unicentro mantiene el liderazgo en un mercado cada vez más fragmentado

Al analizar los resultados del TOM 2026 en el segmento de adultos, se evidencian dinámicas relevantes. Unicentro mantiene el liderazgo con un 8%, aunque registra una caída de 4 puntos porcentuales frente al año anterior, lo que sugiere una pérdida de tracción relativa en un entorno más competitivo. Por su parte, Centro Mayor y Santafé muestran una mayor estabilidad, alcanzando niveles de 7% y 6%, respectivamente, reflejando una capacidad de sostener su posicionamiento en la mente del consumidor.

Sin embargo, el dato más significativo es el crecimiento del indicador “no recuerda”, que alcanza el 7%, evidenciando una fragmentación creciente de la categoría. Este fenómeno suele estar asociado a tres factores estructurales: la sobreoferta de centros comerciales, la falta de diferenciación clara entre propuestas y una débil integración de atributos de valor más allá de la oferta comercial tradicional.

En contraste, los activos que logran mejorar su TOM suelen estar alineando su propuesta con los nuevos drivers de valor: Centro Mayor, por ejemplo, muestra avances en percepción de sostenibilidad y responsabilidad social, mientras que otros activos enfrentan desafíos en innovación percibida. Desde una perspectiva estratégica, esto confirma que la recordación se está desplazando hacia marcas que logran construir una narrativa coherente entre experiencia, propósito y valor tangible para el consumidor.

El “no recuerda” lidera y evidencia la desconexión de la categoría con nuevas generaciones

En el segmento de niños y jóvenes, los resultados reflejan un desafío aún mayor para la industria. El indicador de “no recuerda” alcanza el 22%, aumentando de manera significativa frente al año anterior y ampliando la brecha frente a las marcas individuales. Este dato evidencia una desconexión creciente entre los centros comerciales tradicionales y las nuevas generaciones. No obstante, algunos activos logran capitalizar mejor este segmento: Centro Mayor y Santafé, ambos con 8%, muestran avances importantes, mientras que Unicentro cae a 2%, reflejando una menor afinidad con este público.

La explicación radica en un cambio estructural en las preferencias de los consumidores más jóvenes. Este segmento prioriza experiencias sobre transacciones, valora la digitalización, el entretenimiento y las propuestas que integran propósito y sostenibilidad.

Los centros comerciales que incorporan zonas de entretenimiento inmersivo, eventos culturales, experiencias gastronómicas diferenciadas y estrategias digitales tienen mayor probabilidad de capturar su atención. Asimismo, la sostenibilidad juega un rol determinante, ya que las nuevas generaciones tienden a favorecer marcas alineadas con valores ambientales y sociales. En consecuencia, el TOM en este segmento no se construye desde la tradición, sino desde la capacidad de generar experiencias memorables y relevantes.

De acuerdo con Leopoldo Vargas, Brand CEO de Mall & Retail, “el Top of Mind de centros comerciales evidencia que la recordación por sí sola ya no define el liderazgo en la categoría.

Hoy, los activos que logran integrar confianza, innovación, sostenibilidad y propósito en su propuesta de valor son los que realmente capturan la preferencia del consumidor. En un entorno cada vez más competitivo, el verdadero diferencial está en la capacidad de construir experiencias relevantes que se traduzcan en mayor tráfico, lealtad y crecimiento sostenible del negocio”.

Fuente: Mall & Retail.