Una de las mayores paradojas del negocio de supermercados en Colombia es que la competencia del hard discount ya no se limita a las calles comerciales y los barrios donde comenzó su expansión. El formato de precios bajos ingresó a los centros comerciales y, en muchos casos, está siendo instalado a pocos metros de los supermercados tradicionales que durante años actuaron como anclas, generaron tráfico y asumieron algunos de los mayores costos de operación de estos complejos.

La llegada de Tiendas D1 a Mallplaza NQS, en Bogotá, resume esta nueva realidad. El centro comercial ya cuenta con un Éxito Wow y ahora incorpora una tienda de descuento que atiende muchas de las mismas necesidades cotidianas del consumidor. Para el operador inmobiliario, la apertura amplía las alternativas y responde a la búsqueda de precios bajos. Para el supermercado tradicional, introduce dentro del mismo ecosistema a un competidor con una estructura de costos completamente distinta. La nueva tienda fue presentada como una opción para resolver compras rápidas y cuidar el bolsillo de los visitantes.

El problema no está en que D1 compita. La competencia es legítima y ha sido uno de los grandes motores de transformación del comercio colombiano. La discusión es si los centros comerciales están midiendo adecuadamente el impacto de permitir la convivencia de formatos que comercializan categorías semejantes, pero operan bajo condiciones económicas profundamente desiguales.

Un hipermercado tradicional requiere grandes superficies, inventarios, cadenas de frío, personal especializado, tecnología y una experiencia integral de compra. A ello se suman elevados cánones, cuotas de administración, servicios públicos y gastos promocionales propios de su condición de ancla.

El hard discount funciona con otra ecuación: áreas menores, surtidos reducidos, marcas propias, exhibición simplificada y una operación enfocada en rotación, eficiencia y precio. No necesita reproducir toda la experiencia del hipermercado para capturar una parte relevante de la compra básica del hogar. La competencia, por tanto, no parte desde el mismo punto.

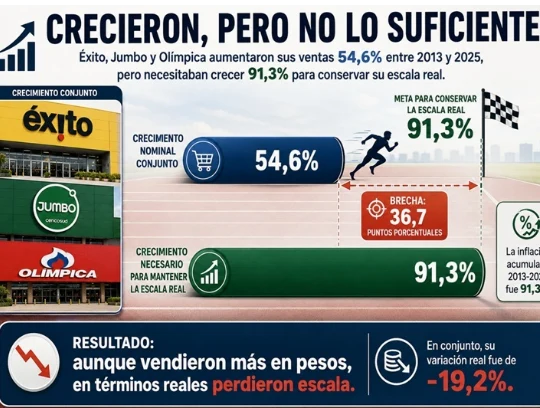

Las cifras muestran que la amenaza no es hipotética. Entre diciembre de 2013 y diciembre de 2025, la inflación acumulada en Colombia fue cercana al 91,3%. Una cadena que vendía $1 billón en 2013 debía facturar aproximadamente $1,91 billones en 2025 solamente para conservar el mismo tamaño económico en términos reales.

Grupo Éxito pasó de $10,69 billones a $16,9 billones, un crecimiento nominal del 58,1%. Para mantener su nivel real habría necesitado alcanzar $20,45 billones, por lo que perdió aproximadamente 17,4% en términos reales. Jumbo creció apenas 14,9% y registró una pérdida real cercana al 39,9%. Olímpica tuvo el mejor desempeño entre las cadenas tradicionales: aumentó 84,6%, pero también quedó por debajo del 91,3% necesario para conservar su escala.

D1 recorrió el camino contrario. Sus ventas pasaron de aproximadamente $290.000 millones en 2013 a $21,7 billones en 2025. La compañía multiplicó cerca de 75 veces sus ingresos y alcanzó un crecimiento nominal de 7.382,8%. Después de descontar la inflación, su expansión real fue superior al 3.800%.

En 2013, D1 representaba apenas el 1,6% de las ventas conjuntas de las cuatro cadenas analizadas. En 2025, su participación llegó al 43,4% y sus ingresos superaron en 28,4% los de Grupo Éxito. La empresa que doce años atrás era marginal terminó convertida en el mayor jugador de la muestra.

En conjunto, Éxito, Jumbo y Olímpica crecieron nominalmente 54,6%, pero necesitaban aumentar 91,3% para conservar su escala real. La pérdida conjunta fue cercana al 19,2%. D1, por sí sola, agregó $21,41 billones a sus ventas y explicó cerca del 68,1% del crecimiento nominal de las cuatro empresas.

El hard discount no está capturando solamente nuevas compras: está redistribuyendo el gasto que antes se concentraba en otros formatos.

Este cambio obliga a revisar el papel de los centros comerciales. Durante décadas, los supermercados fueron atraídos como anclas por su capacidad de generar tráfico y consolidar los proyectos. Hoy, algunos operadores parecen considerar que pueden instalar un hard discount para mejorar la ocupación y ofrecer mayor conveniencia sin alterar el desempeño del supermercado existente.

Esa lectura puede resultar demasiado complaciente. D1 no necesariamente sustituye una visita completa al hipermercado, pero sí puede quedarse con la compra rápida, la reposición de despensa, los productos de aseo, las bebidas y una parte creciente del gasto cotidiano. Son transacciones de alta frecuencia que sostienen la productividad del supermercado tradicional.

El centro comercial puede ganar una nueva marca, ocupar un local y aumentar el tráfico, mientras el supermercado ancla enfrenta una fragmentación adicional de sus ventas. El beneficio inmobiliario de corto plazo puede convertirse en una erosión de la rentabilidad del operador que sostiene una plataforma mucho más grande, costosa y compleja.

Además, existe una contradicción que los operadores inmobiliarios deberán resolver. Los supermercados tradicionales fueron convocados durante años para ocupar miles de metros cuadrados, realizar inversiones considerables y convertirse en generadores de tráfico. Sin embargo, una vez consolidado el proyecto, el propio centro comercial puede incorporar formatos más livianos que compiten por algunas de las categorías más recurrentes y rentables de su negocio.

El hipermercado queda obligado a mantener una oferta extensa, servicios especializados, amplios horarios, inventarios y experiencias diferenciadas, mientras el formato de descuento puede concentrarse en los productos de mayor rotación. La cancha se inclina porque uno de los operadores debe sostener toda la infraestructura que se espera de una gran superficie, mientras el otro selecciona una parte estratégica del consumo cotidiano.

No se trata de exigir exclusividades absolutas ni de impedir la evolución de la mezcla comercial. Los consumidores tienen derecho a elegir. Pero la complementariedad no puede darse por sentada cuando dos operadores venden categorías comparables y uno posee una ventaja estructural en costos y percepción de precios.

Los contratos, las zonas de protección y la planeación comercial deberían considerar esta realidad.

También habrá que preguntarse si los supermercados tradicionales seguirán dispuestos a asumir grandes áreas y costos de ancla cuando el mismo proyecto permite que formatos más livianos capturen parte de sus compras esenciales.

Para los centros comerciales, incorporar un D1 puede representar tráfico adicional, ocupación y una respuesta a las necesidades de consumidores más sensibles al precio. Sin embargo, la decisión también debería analizarse desde una perspectiva integral: cuánto tráfico nuevo genera realmente, cuánto gasto redistribuye dentro del complejo y cuál puede ser el efecto sobre la sostenibilidad del supermercado tradicional.

Mallplaza NQS es una fotografía de un fenómeno más amplio. La apertura de D1 donde ya opera Éxito Wow evidencia que la batalla dejó de librarse únicamente entre cadenas. Ahora también depende de las decisiones de los propietarios y administradores de los complejos comerciales.

Entre 2013 y 2025, los supermercados tradicionales aumentaron sus ventas en pesos, pero no crecieron al ritmo necesario para conservar su tamaño real. D1 transformó la estructura del mercado y ahora avanza dentro de espacios que antes parecían reservados para las grandes superficies.

La pregunta para los centros comerciales es incómoda, pero inevitable: ¿hasta qué punto están complementando su oferta y desde qué momento comienzan a competir directamente contra sus propias anclas?

Fuente: Mall & Retail