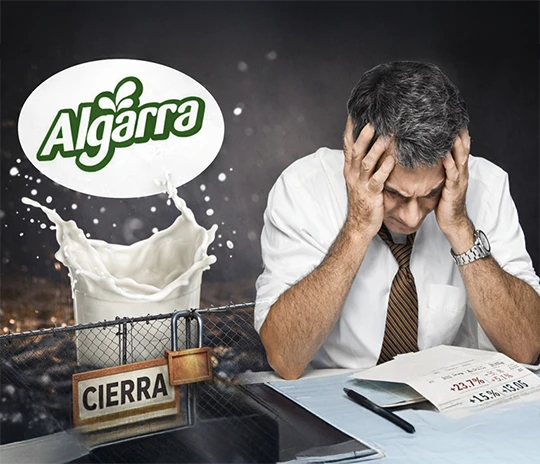

El cierre de la planta de Leche Algarra de la peruana Grupo Gloria no es un hecho aislado dentro del tejido empresarial colombiano. Es, más bien, una señal que sintetiza un momento económico complejo, donde las decisiones de inversión —especialmente de capital extranjero— comienzan a reconfigurarse ante un entorno marcado por alta presión tributaria, inestabilidad regulatoria y un deterioro progresivo en la confianza empresarial. En un país donde el crecimiento económico depende en buena medida de la inversión privada, cada salida o repliegue deja de ser un caso puntual para convertirse en un indicador estructural.

Durante más de siete décadas, el Grupo Gloria consolidó un modelo regional exitoso en el negocio lácteo, basado en eficiencia operativa, integración vertical y disciplina en la expansión. Su llegada a Colombia, con la adquisición de Algarra hace más de una década, respondía a una lógica estratégica: participar en un mercado relevante, con potencial de crecimiento y cercanía geográfica. Sin embargo, esa misma lógica hoy se revierte. La decisión de salir del negocio lácteo en el país evidencia que las condiciones actuales ya no garantizan sostenibilidad operativa ni rentabilidad de largo plazo.

El contexto sectorial es determinante. La industria láctea colombiana opera bajo una estructura altamente fragmentada, con presiones simultáneas en la oferta y la demanda. A esto se suma un desfase crítico entre costos y precios: mientras el incremento del precio al productor para el periodo 2026–2027 fue de apenas 1,3%, variables estructurales como el salario mínimo (con un aumento cercano al 23,7%), la inflación (5,1%), el transporte, la energía y los insumos agropecuarios han crecido de manera mucho más acelerada. El resultado es una ecuación económica inviable para muchos actores de la cadena.

Adicionalmente, el entorno regulatorio ha añadido complejidad. La sanción de la Superintendencia de Industria y Comercio por la comercialización de leche con lactosuero —que derivó en una multa cercana a US$2,2 millones— no solo impactó directamente a la compañía, sino que incrementó el nivel de escrutinio y riesgo reputacional en el sector. En un entorno ya tensionado por costos, estos factores terminan acelerando decisiones de salida.

Sin embargo, limitar el análisis al caso Algarra sería quedarse en la superficie. Lo que realmente preocupa es el entorno macroeconómico y de política pública que está moldeando estas decisiones. Desde 2022, el país ha enfrentado una acumulación de reformas tributarias, impuestos extraordinarios y anuncios de nuevas cargas fiscales que configuran lo que distintos analistas ya denominan una “tormenta tributaria”.

La reforma de 2022, los impuestos derivados de la emergencia económica, y la expectativa de una nueva reforma para cubrir el déficit fiscal, han generado un escenario de incertidumbre permanente para las empresas.

El problema no es únicamente la magnitud de los impuestos, sino la señal que se envía al mercado. Medidas como la ampliación del impuesto al patrimonio a sucursales de empresas extranjeras incrementan la complejidad tributaria y afectan directamente la percepción de seguridad jurídica. En paralelo, el aumento de costos laborales y los cambios regulatorios frecuentes terminan erosionando la previsibilidad que requieren las inversiones de largo plazo.

Las cifras comienzan a reflejar esta tendencia. En el primer bimestre de 2026, la inversión extranjera directa registró uno de sus desempeños más débiles en años recientes. Más que una salida masiva visible, lo que se está configurando es un cambio silencioso en la mentalidad del inversionista: Colombia deja de ser vista como un destino prioritario y pasa a ser evaluada con mayor cautela.

Los casos recientes refuerzan esta lectura. El cierre de la planta de manufactura de General Motors en 2024 marcó un punto de inflexión en el sector industrial. La salida de Shell de proyectos estratégicos en energía y el repliegue de otras compañías del sector extractivo evidencian una menor disposición a comprometer capital intensivo. Incluso en el ecosistema emprendedor, el cierre de Frubana envió una señal sobre las dificultades de escalar modelos de negocio en el contexto actual.

En retail, el fenómeno es más sutil pero igualmente relevante. No se observa una salida masiva de marcas, pero sí un cambio en el comportamiento estratégico: menor expansión, optimización de redes, cierre de puntos no rentables y una lógica mucho más defensiva.

Marcas como Forever 21, Aeropostale o Banana Republic han reducido o cerrado operaciones, mientras actores locales como Colsubsidio han tenido que replantear su presencia en categorías clave como supermercados.

La lectura de fondo es clara. Colombia no enfrenta una estampida visible de empresas, pero sí una pérdida progresiva de convicción como destino de inversión. Primero se retrae la manufactura, luego se enfría la energía, después se debilita el capital emprendedor y finalmente el retail ajusta su modelo hacia la prudencia.

El caso de Algarra, en ese contexto, es emblemático. No solo representa la salida de un jugador relevante en el negocio lácteo, sino que se convierte en una señal de alerta sobre la sostenibilidad del entorno empresarial. La pregunta ya no es únicamente qué empresas se van, sino cuántas están reconsiderando su permanencia, cuántas han decidido no invertir y cuántas están operando con una lógica de supervivencia más que de crecimiento.

En términos de competitividad, este es el verdadero riesgo. Porque las decisiones de inversión no se revierten de manera inmediata. Se construyen sobre confianza, estabilidad y visión de largo plazo. Y cuando esos elementos se debilitan, el impacto no solo se mide en cierres de plantas, sino en menos empleo, menor dinamismo económico y una pérdida gradual de escala en el aparato productivo del país.

Fuente: Mall & Retail